Для удобства налогоплательщиков ГФС предлагает воспользоваться инструкцией для проверки правильности заполнения Таблиці платника податків при реєстрації податкових накладних/розрахунків коригування в ЄРПН

ГФСУ напоминает, что при остановке регистрации налоговой накладной в ЕРНН налогоплательщик имеет право предоставить таблицу налогоплательщика, что позволит в дальнейшем существенно уменьшить количество налоговых накладных, которые будут заблокированы.

Таблица должна содержать только те коды УКТ ЗЕД и те коды КВЕД, которые действительно соответствуют деятельности плательщика, по которому остановлена налоговая накладная.

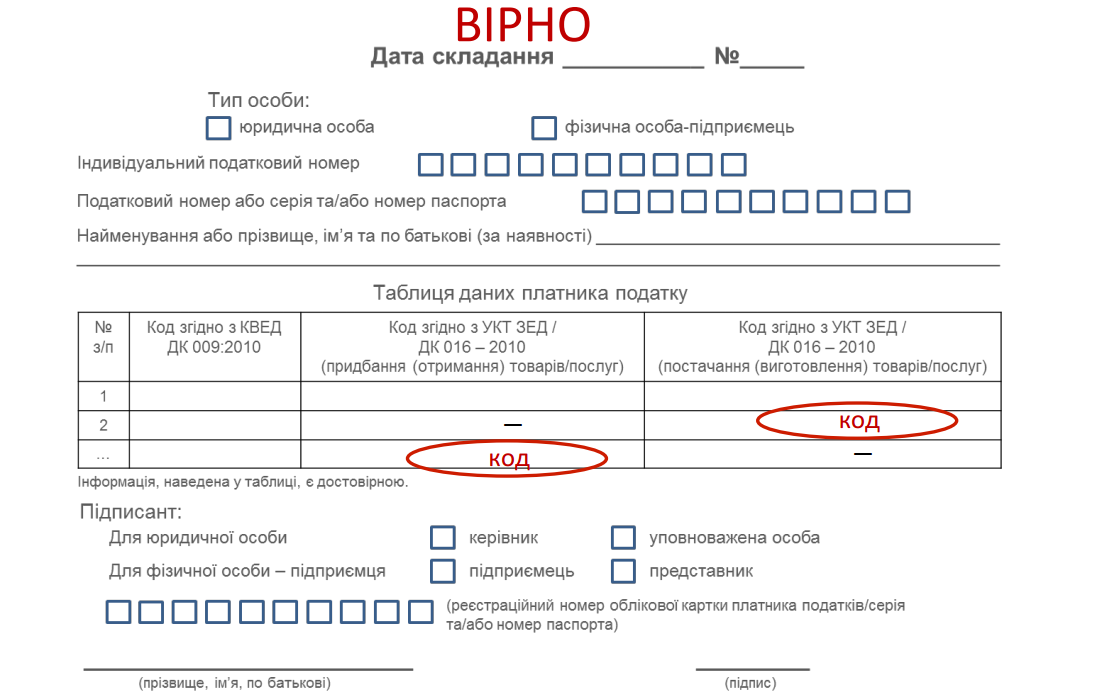

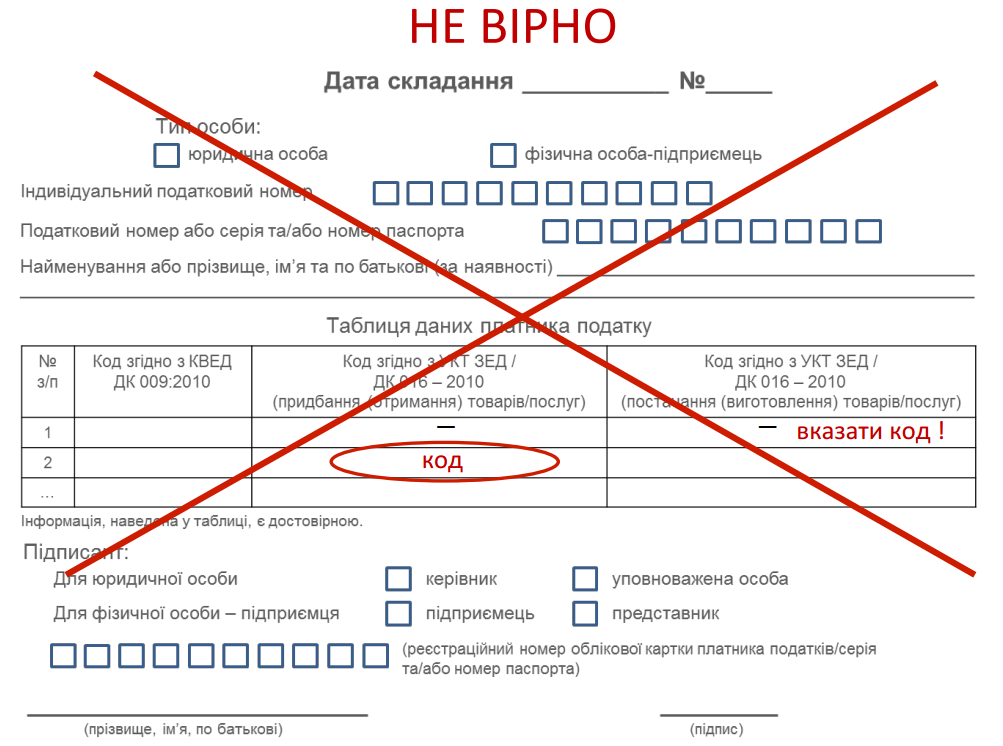

Инструкция, приведенная ГФСУ, состоит из нескольких рисунков. Поскольку нормативного акта, который бы утверждал порядок составления таблицы, не существует, налоговики приводят образцы неверного и верного ее составления. Очевидно, речь идет о наиболее распространенных ошибках.

Из приведенных примеро понятно, что ошибкой является наличие в таблице указанного кода приобретенного товара или услуги при отсутствии указания товара или услуги, которые в результате этого приобретения продаются или изготавливаются.

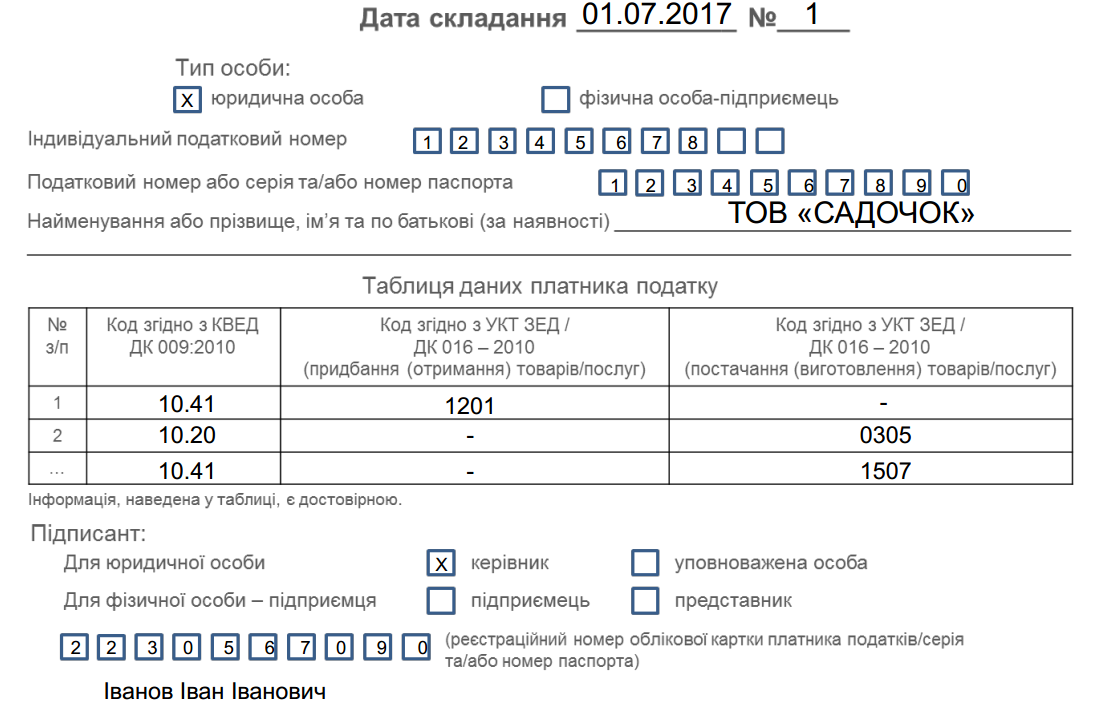

Например, если производитель мебели приобрел древесину, он не может подать таблицу заранее. Она (таблица) будет подаваться не ранее, чем будет заблокирована НН (или РК) на мебель, изготовленнуя из этого сырья.

Если идти по примеру, приведенному выше, то производитель мебели должен сначала отдельной строкой показать приобретенное сырье, а дальше отдельными строками показать, что из этого производилось. При этом информация о сырье и готовый продукт в пределах каждого осуществляемого налогоплательщиком вида деятельности (который отмечается по коду ОКВЭД во второй графе таблицы) приводится по кодам УКТ ВЭД (для товаров) и по кодам Государственного классификатора продукции и услуг (ДК 016-2010). Комиссия ГФС рассматривает таблицы налогоплательщика в кратчайшие сроки до 5 дней.

Скачать "Інструкція від ДФСУ щодо заповнення Таблиці платника податків при реєстрації податкових накладних"

Примеры из инструкции: