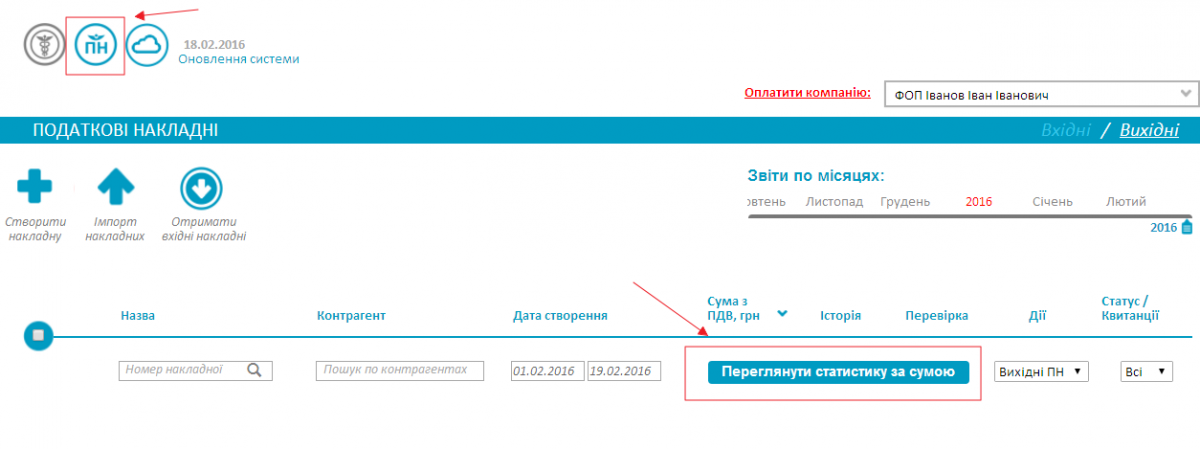

НДС (налог на добавленную стоимость) - непрямой налог, применяемый в Украине с 1992 года. Налог на добавленную стоимость является важным элементом налогообложения предприятий. Базой налогообложения НДС, как правило, является договорная стоимость товара. Объектом налогообложения НДС является операция по поставке товара, работ, услуг.

НДС (налог на добавленную стоимость) - непрямой налог, применяемый в Украине с 1992 года. Налог на добавленную стоимость является важным элементом налогообложения предприятий. Базой налогообложения НДС, как правило, является договорная стоимость товара. Объектом налогообложения НДС является операция по поставке товара, работ, услуг.Новая форма налоговой накладной

Внимание плательщикам НДС!

Внимание плательщикам НДС!

С 1 марта начинает действовать новая форма декларации по НДС и новая форма налоговой накладной, которые были утверждены приказом Министерства финансов 23 февраля 2017 года по номером 276 (Приказ №276).

Согласно этого приказа предусматриваются новые формы для следующих документов:

-

налоговая накладная в новой редакции

-

налоговая декларация по НДС

Государственная фискальная служба Украины в рамках проведения "Вопросов-ответов" от 01.10.2015 ответила на вопрос: Каков порядок хранения налоговых накладных и расчетов корректировки к налоговым накладным, составленным в электронной форме, для их представления контролирующим органам во время проведения проверки?

Государственная фискальная служба Украины в рамках проведения "Вопросов-ответов" от 01.10.2015 ответила на вопрос: Каков порядок хранения налоговых накладных и расчетов корректировки к налоговым накладным, составленным в электронной форме, для их представления контролирующим органам во время проведения проверки?