Если база начисления единого социального взноса меньше размера минимальной заработной платы, установленной законом, сумма ЕСВ рассчитывается как произведение размера минимальной заработной платы и ставки ЕСВ. То есть, при начислении в 2017 году фактической зарплаты в размере 1600 грн сумма ЕСВ будет составлять: 3200 * 0,22 = 704 грн.

Однако, отображение такого начисления в таблице 6 отчета по ЕСВ имеет свои нюансы. Ниже описано несколько типичных ситуаций с примерами заполнения.

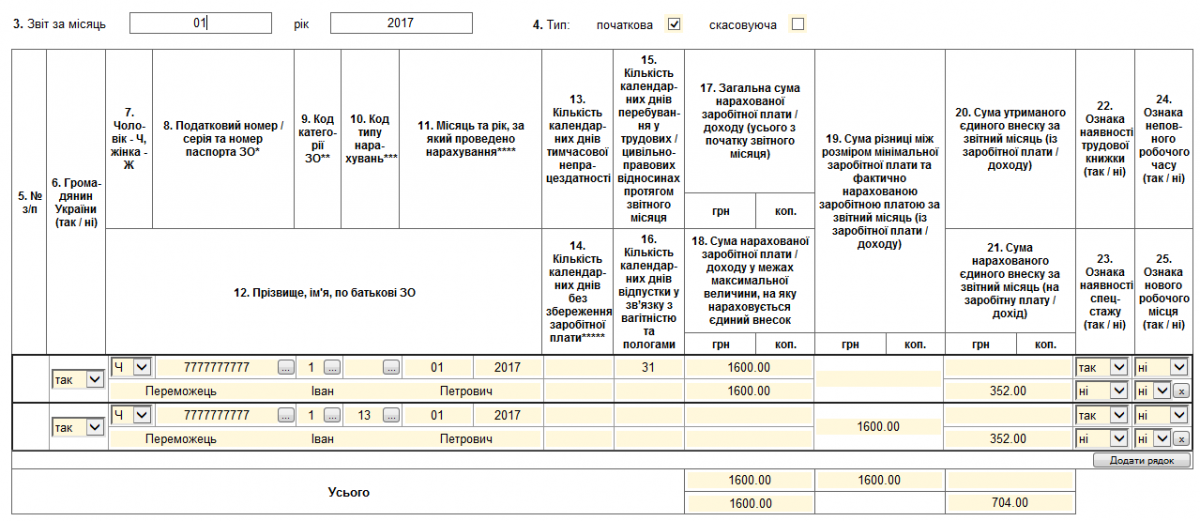

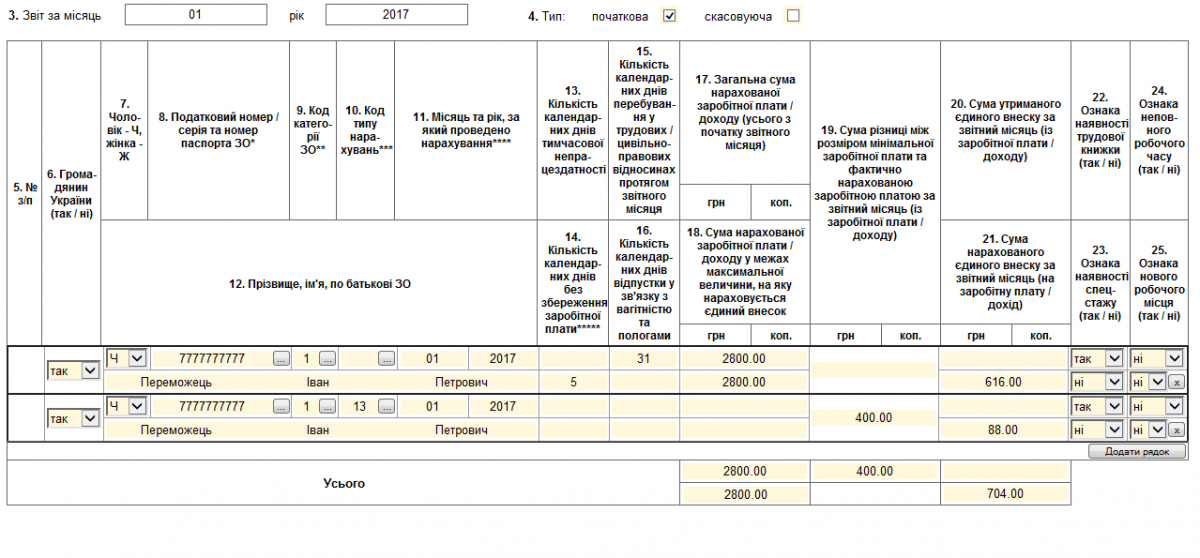

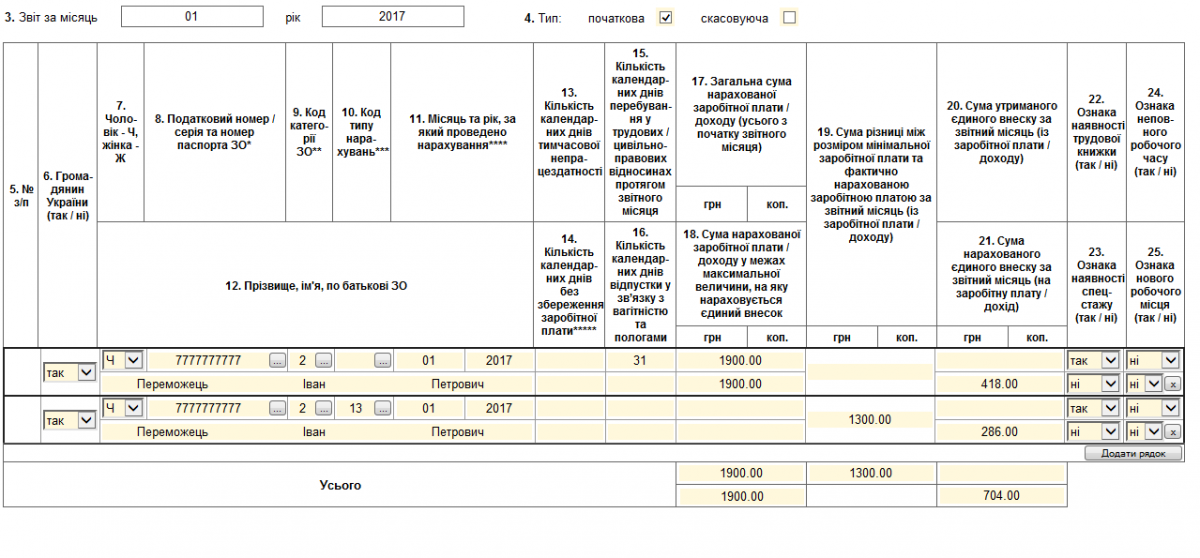

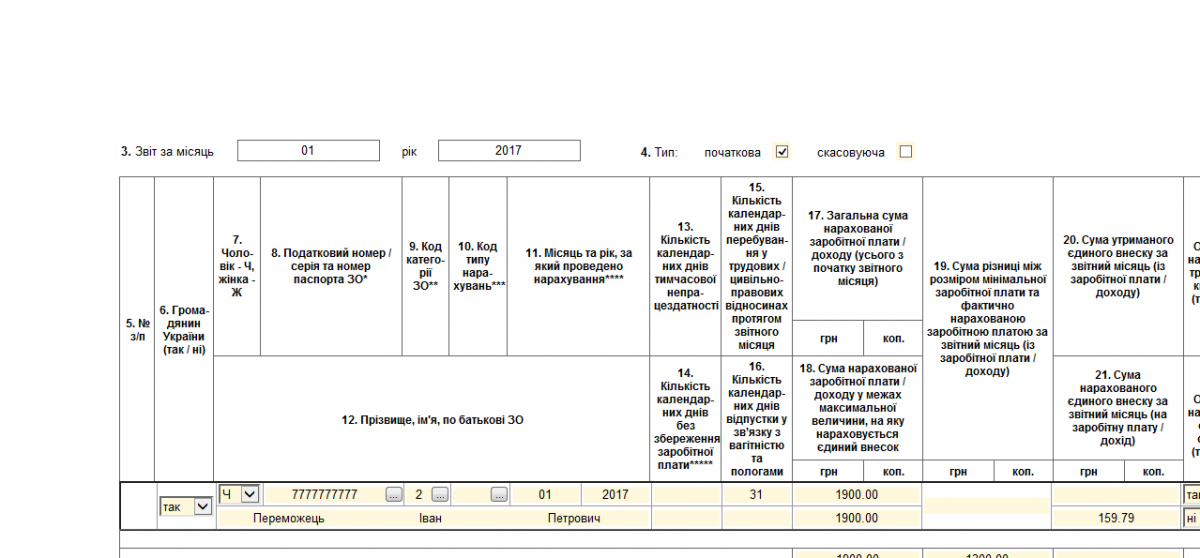

В общем случае, если за отчетный месяц сумма начисленного дохода меньше минимальной заработной платы, следует осуществлять доначисление до минимальной заработной платы. В одной строке показываем заработную плату (доход), полученный в данном месяце, а во второй строке показываем доначисления к минимальной заработной платы:

Но существуют исключения. В некоторых случаях ставка ЕСВ применяется к указанной базе начисления независимо от ее размера. Рассмотрим несколько примеров.

Договор ГПХ (Договір ЦПХ).

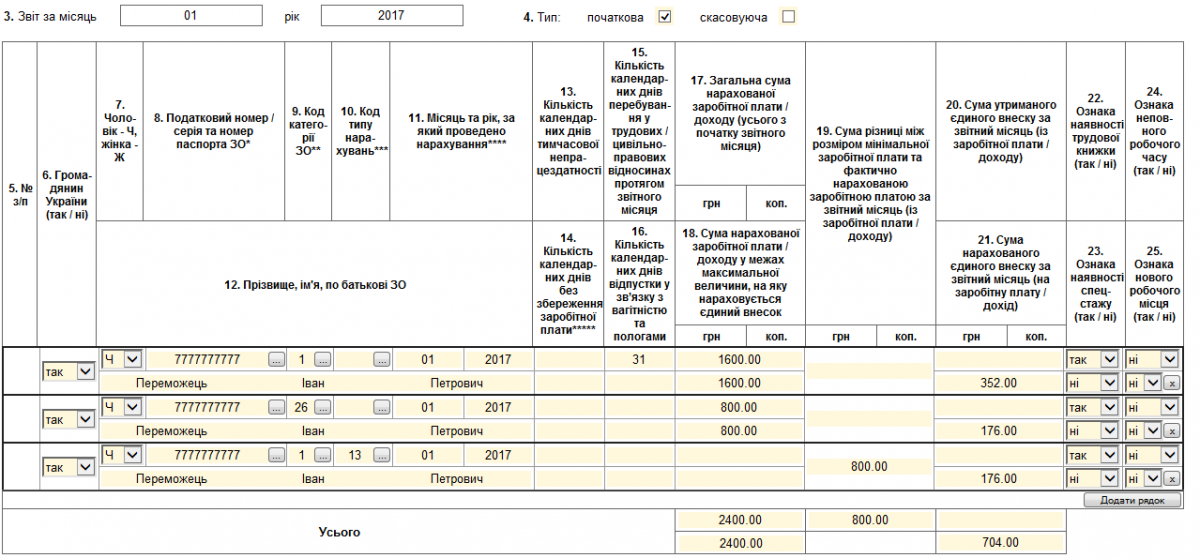

Если вознаграждение по договору ГПХ начислено работнику по основному месту работы, то его размер нужно добавить к другим доходам работника, полученных в данном периоде (зарплата, отпускные или больничные). Если общая сумма полученного дохода меньше минимальной заработной платы, следует осуществить доначисление ЕСВ до минимального размера заработной платы:

Но если вознаграждение по договору ГПХ насчитывается физлицу не по основному месту работы, то ЕСВ начисляется на фактический размер вознаграждения по договору ГПХ:

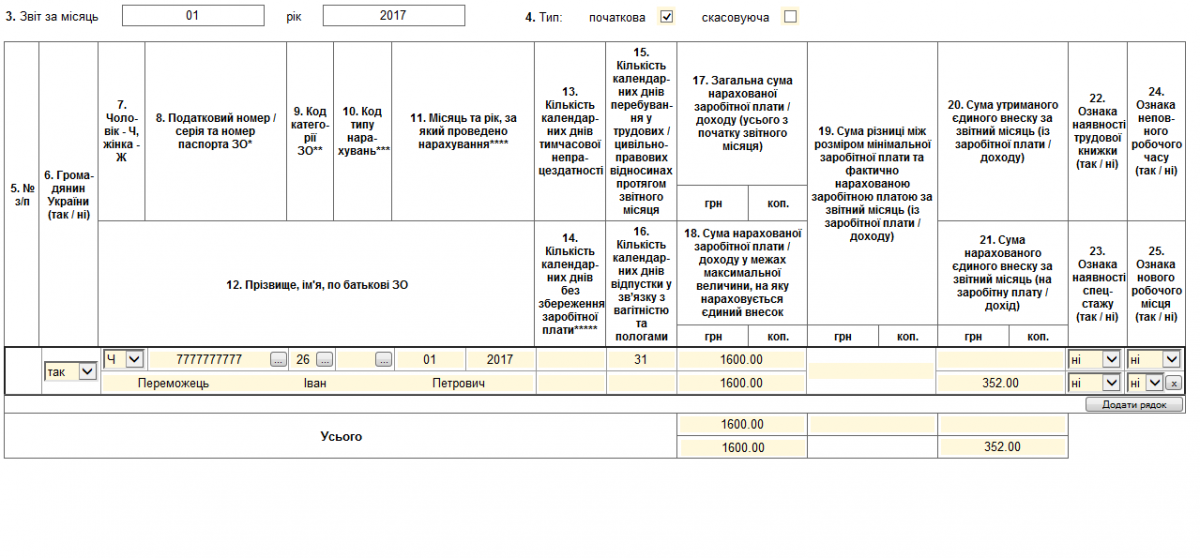

Работник-совместитель.

ЕСВ на доходы работника, работающего не по основному месту работы, начисляется на определенную базу начисления независимо от ее размера, то есть на фактический размер дохода:

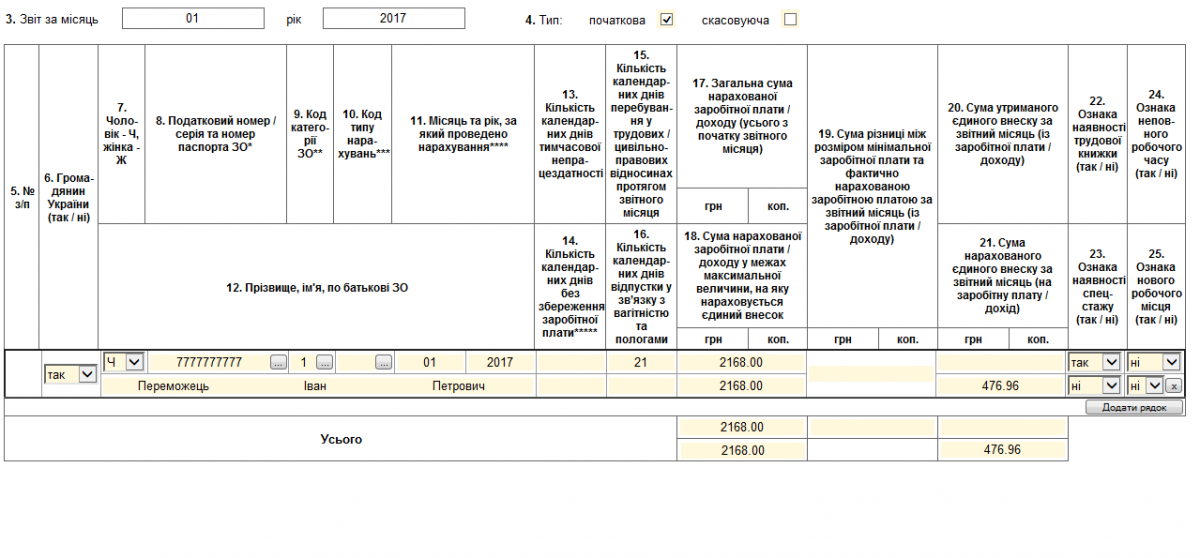

Также следует учитывать ситуацию, когда работник был принят или уволен в течение месяца - тогда ЕСВ также начисляется на фактически начисленную в текущем месяце заработную плату независимо от ее размера:

Отпуск без сохранения заработной платы.

Если работник в течение нескольких дней был в отпуске без сохранения заработной платі, и если база начисления ЕСВ не превышает размера минимальной зарплаты, то сумма ЕСВ рассчитывается как произведение размера минимальной заработной платы и ставки ЕСВ:

Но если работник находится в отпуске без сохранения заработной платы полный календарный месяц, то ЕСВ не начисляется вообще, поскольку нет базы начисления ЕСВ.

Неполный рабочий день.

Работодатель должен рассчитывать сумму ЕСВ, как произведение размера минимальной заработной платы и ставки ЕСВ, независимо от количества отработанных часов в день:

Работник-инвалид.

Для физического лица предпринимателя, который имеет в своем штате работника-инвалида, надо применять полную ставку ЕСВ (22%) без льготы, в таком случае ЕСВ начисляется на размер минимальной зарплаты:

Для предприятия (организации), где применяются льготные ставки налога 8,41%, 5,3% и 5,5% - если размер начисленной платы работнику-инвалиду не превышает размера минимальной заработной платы, то начисления ЕСВ осуществляется на размер фактически начисленной заработной платы :

Источник: http://sonata.biz.ua/